La configuración del sector extractivo en Perú ha experimentado una metamorfosis profunda durante la última década, impulsada principalmente por la robusta inversión de capitales provenientes de China. Por primera ocasión en la historia minera del país, se proyecta que una corporación de origen chino finalice el año fiscal como la principal generadora de cobre en territorio peruano, consolidando un ritmo de expansión que deja atrás la media del mercado local.

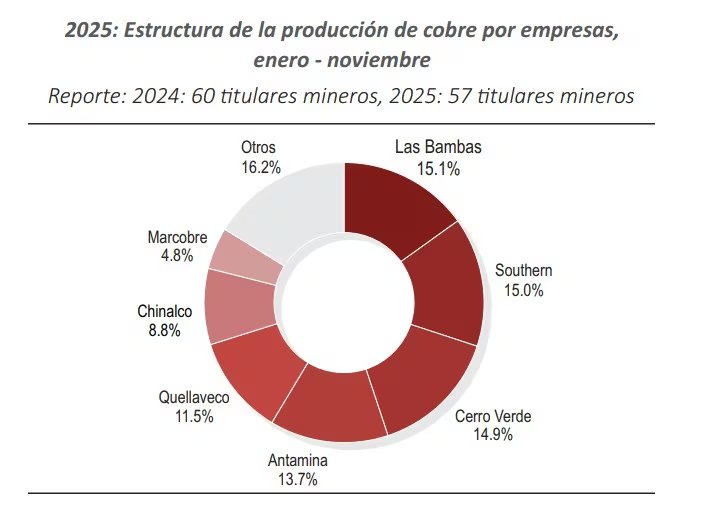

Según los reportes oficiales emitidos por las autoridades peruanas, la unidad minera Las Bambas —gestionada por MMG Limited, consorcio bajo el control de China Minmetals Corporation— se posicionó en la cima del escalafón productivo hasta noviembre de 2025. Con un volumen de 379.085 toneladas métricas finas (TMF), la operación logró desplazar a competidores históricos como Southern Peru Copper Corporation, Antamina y la Sociedad Minera Cerro Verde S.A.A.

El ascenso estratégico de China y el papel de Las Bambas

La incursión de la potencia asiática en el subsuelo peruano no es un fenómeno reciente, pero sí uno que ha ganado una tracción sin precedentes. El antecedente fundamental se remonta a 1992, cuando Shougang Hierro Perú adquirió los depósitos de hierro en Marcona durante el proceso de privatizaciones de la época. Aquel movimiento fue la piedra angular de lo que hoy es una hegemonía en la extracción de recursos estratégicos en Sudamérica.

Con el paso de los años, China ha cimentado su dominio mediante inyecciones de capital masivas. En este mapa destacan hitos como el proyecto cuprífero Toromocho, situado en Junín y operado por Chinalco desde 2005 (iniciando su producción formal en 2014), y la adquisición de Las Bambas en Apurímac por parte de MMG Limited en 2014, que comenzó sus operaciones en 2016.

De acuerdo con las estadísticas de la Dirección General de Promoción y Sostenibilidad Minera del Ministerio de Energía y Minas (MINEM), la evolución de Chinalco ha sido constante: de producir 70.262 TMF en su año de debut, alcanzó las 220.998 TMF en 2025, lo que representa un crecimiento anual compuesto del 7,3%.

No obstante, el caso de Las Bambas es aún más emblemático para los intereses del mayor consumidor de cobre del mundo. Tras estrenarse en 2016 con 329.368 TMF, la mina registró 379.085 TMF en el periodo comprendido entre enero y noviembre de 2025, logrando un incremento acumulado del 15,1% desde que encendió sus maquinarias.

Un crecimiento que desafía las métricas nacionales

El dinamismo de las firmas asiáticas en el país andino cobra una dimensión asombrosa cuando se compara con el desempeño general de la industria. Desde el año 2014, la producción combinada de Las Bambas y Chinalco ha registrado un incremento acumulado del 754%. Esta cifra es, aproximadamente, diez veces superior al crecimiento total de la producción de cobre en Perú, que se situó en un 82% en el mismo lapso.

Si se analiza la tasa anual compuesta de crecimiento, las empresas de capital chino avanzan a un ritmo del 20,7% anual, superando de forma drástica la media nacional del 5,6% anual, según las cifras proporcionadas por el MINEM. Esto evidencia que el motor principal de la minería de cobre peruana en la última década ha sido, precisamente, la capacidad de extracción y expansión de los consorcios chinos.

El nuevo orden en el ranking global del cobre

Históricamente, Perú ha ostentado el título de segundo productor mundial de cobre, solo por detrás de Chile y su gigante estatal Codelco. Sin embargo, en el año 2023, el país perdió ese escaño frente a la República Democrática del Congo. Las proyecciones para el cierre de 2025 sugieren un cambio aún más drástico si se analiza la propiedad de la producción.

Con una estimación de cierre para Perú de 2,75 millones de toneladas, si se atribuyera a China el control del 30% que sus empresas gestionan en el extranjero, la producción real bajo control chino saltaría de 1,8 a casi 2,6 millones de toneladas. Bajo esta lógica, China se convertiría en el verdadero tercer productor global, relegando a Perú a la cuarta posición. El panorama mundial al cierre de 2024 se configuró de la siguiente manera:

- Chile: 5,5 millones de toneladas (representando el 23-24% global).

- República Democrática del Congo: 3,3 millones de toneladas.

- Perú: 2,7 millones de toneladas.

- China: 1,8 millones de toneladas.

El valor estratégico y la evolución de los precios

La industria del cobre en Perú ha duplicado prácticamente su volumen en poco más de una década, pasando de 1.379.626 TMF en 2014 a 2.512.740 TMF hasta noviembre de 2025. Este auge productivo ha coincidido con una tendencia al alza en los precios internacionales, que escalaron de 2,92 US$/lb en 2014 a 4,05 US$/lb en 2025, a pesar de la volatilidad del mercado global y la demanda fluctuante.

La consolidación de Las Bambas y Chinalco ha provocado un desplazamiento de las empresas tradicionales de capital estadounidense y canadiense, como Cerro Verde y Antamina. El avance chino ha demostrado ser resiliente, manteniendo su crecimiento incluso en periodos donde otras operadoras se vieron obligadas a reducir su rendimiento.

Exportación de concentrados y pérdida de subproductos

Un punto crítico en la relación minera con China es el destino y la forma del mineral exportado. Actualmente, el gigante asiático absorbe cerca del 80% de la producción de cobre peruano, pero lo hace principalmente en forma de concentrados. Jorge Manco Zaconetti, investigador de la UNMSM, advierte sobre la brecha tecnológica y económica frente a países como Chile, que refina el 70% de su producción en siete plantas especializadas.

Perú solo posee la refinería de Ilo, lo que obliga a exportar material con bajo valor agregado. Empresas como Las Bambas —que tiene capacidad para 500.000 TMF— envían los concentrados directamente a sus matrices en China. Según explica Manco Zaconetti, en ese proceso de refinación externa se recuperan minerales de alto valor como oro, plata, litio y telurio, sin que el Estado peruano obtenga una compensación justa o mantenga un control fiscal real sobre estos subproductos.

«Este modelo beneficia primordialmente a los intereses extranjeros y limita la renta minera nacional, debilitando la soberanía sobre recursos que son estratégicos para el país ante la falta de fiscalización de la SUNAT y la carencia de una política de refinación local».

Geopolítica y seguridad de recursos desde Beijing

La expansión de China Minmetals Corporation y Chinalco en Perú no responde únicamente a una lógica de mercado, sino que forma parte de una estrategia geopolítica dirigida desde Beijing. Estos conglomerados operan bajo la supervisión de la SASAC (Comisión para la Supervisión y Administración de los Activos del Estado), entidad que designa a sus altos mandos y alinea sus inversiones con los objetivos de seguridad nacional del Partido Comunista Chino.

El fin primordial es asegurar el suministro ininterrumpido de materias primas para la maquinaria industrial china. Con Perú aportando entre el 12% y 13% del suministro de cobre a nivel mundial, el hecho de que 2025 cierre con una empresa china liderando la producción nacional marca un hito en la reconfiguración del poder económico en la región, consolidando la influencia de China sobre uno de los pilares de la economía peruana.

Fuente: Fuente