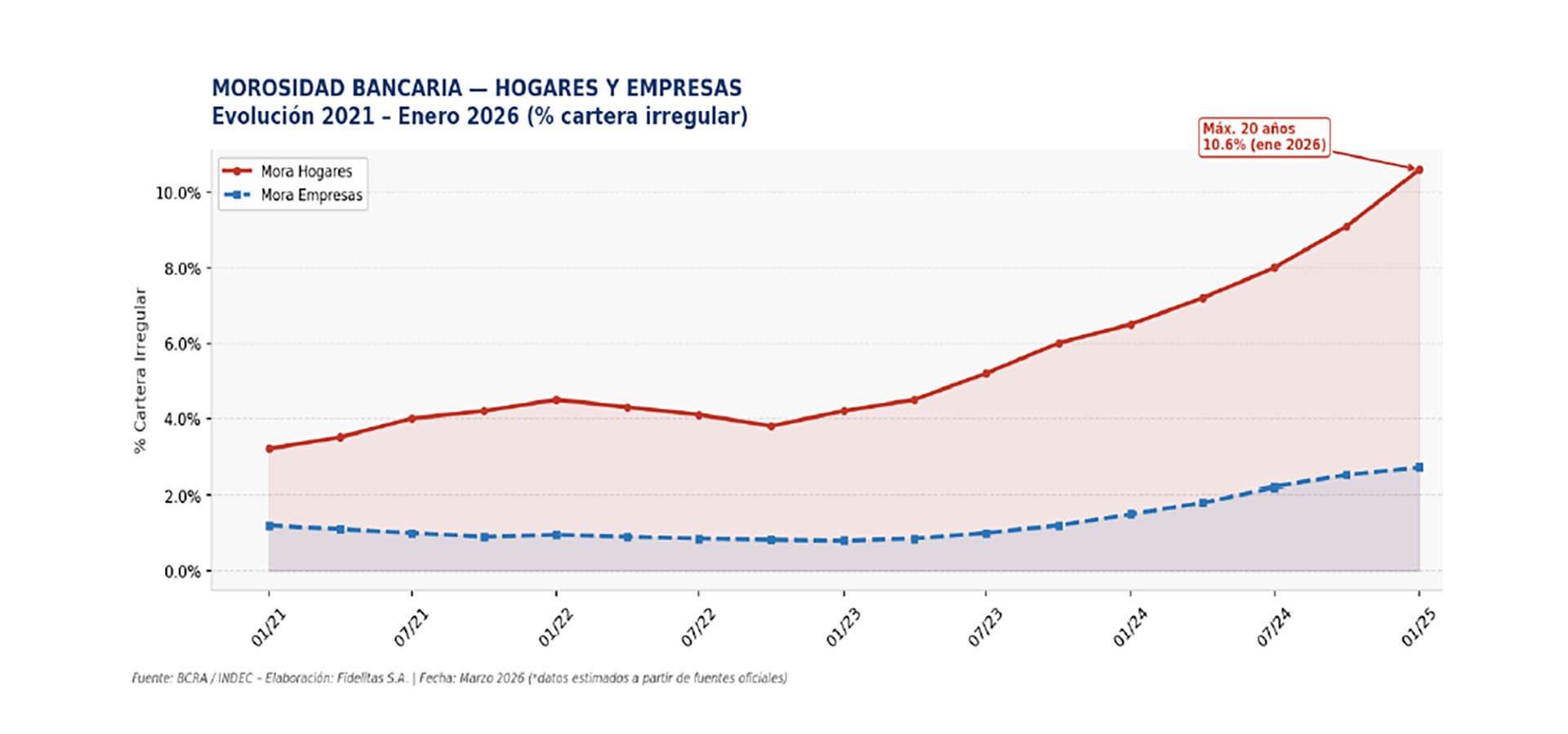

La estabilidad de la cadena de pagos para las pequeñas y medianas empresas atraviesa un momento crítico. Hacia el cierre del año pasado y el inicio de 2026, el volumen de cheques rechazados por carencia de fondos experimentó una aceleración alarmante, registrando un incremento interanual del 200%. Durante el trimestre comprendido entre diciembre y febrero, se acumularon aproximadamente USD 600 millones en valores impagos, lo que evidencia una fuerte presión financiera. Este escenario se complementa con el aumento de la irregularidad en los créditos bancarios: mientras que la mora en las grandes corporaciones es de apenas el 0,9%, en las PyMEs esta cifra se eleva hasta el 4%.

De acuerdo con un análisis técnico de la firma Fidelitas, la economía nacional transita por una etapa de estabilización macroeconómica, aunque con una recuperación que no es uniforme en todos los rubros. El informe advierte que la «cadena de pagos y la base pyme muestran señales de tensión que pueden trasladarse a crédito, abastecimiento y continuidad operativa», en un entorno caracterizado por la «apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil».

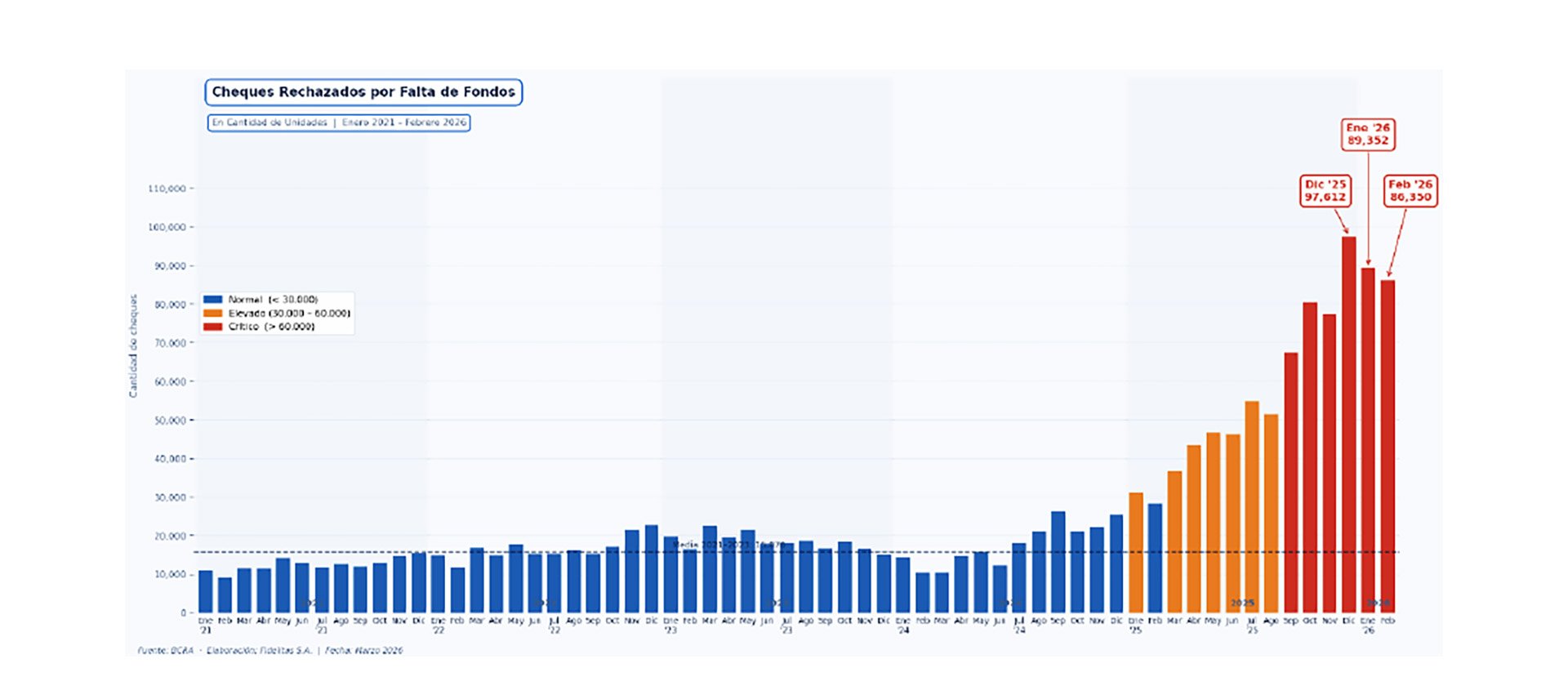

El documento destaca un crecimiento exponencial en la proporción de cheques emitidos frente a los rechazados. A pesar del avance del sistema e-cheq, el cheque en formato físico mantiene una vigencia significativa en el sector de las pequeñas empresas. Las estadísticas revelan que en diciembre se alcanzó un máximo histórico con 97.612 cheques rechazados, triplicando los valores del mismo periodo del año previo. La tendencia se mantuvo elevada en el inicio de 2026, con 89.352 casos en enero y 86.350 en febrero, superando incluso los registros críticos de la pandemia en 2020.

En términos monetarios, el monto promedio mensual de los rechazos pasó de USD 30 millones a USD 180 millones en el último trimestre reportado. Específicamente, en diciembre los valores impagos tocaron los USD 198,8 millones, seguidos de USD 175,7 millones en enero y USD 172,8 millones en febrero. Según el reporte, la persistencia de estas cifras elevadas confirma que la asfixia sobre el capital de trabajo de las compañías no ha cedido.

El estudio de Fidelitas establece una distinción clara entre el incumplimiento en cheques y la mora en préstamos bancarios, siendo el primero un síntoma mucho más inmediato de la falta de liquidez:

“El cheque rechazado por falta de fondos es uno de los indicadores más directos del estado de liquidez de las empresas. A diferencia de los datos de mora bancaria —que capturan deterioro acumulado— el rechazo de cheques refleja una incapacidad de pago puntual y anticipada, funcionando como indicador de alerta temprana en la cadena de pagos“

En el ámbito del crédito corporativo, el índice de morosidad general ronda el 2,5%–2,7%. No obstante, esta media esconde una realidad dispar. Las empresas de gran envergadura, que acaparan el 42% del financiamiento total, mantienen una conducta de pago sólida con solo un 0,9% de mora. En contraste, “Son las PyMEs las que concentran el deterioro: su tasa de mora se ubica en el 4,0% y en sectores específicos los niveles son considerablemente más elevados”, detalla la investigación.

Vulnerabilidad en la cadena de suministros

El debilitamiento de los pagos proyecta sombras sobre la continuidad del abastecimiento. Los sectores con los índices de morosidad más preocupantes incluyen:

- Molinería: 43,3%

- Cueros: 40,7%

- Muebles: 7,9%

- Indumentaria: 7,7%

- Construcción: 6,1%

La gravedad de la situación radica en que muchas de estas unidades productivas operan como subcontratistas o proveedores estratégicos de grandes industrias. Si una de estas piezas falla por insolvencia o cese de operaciones, “el impacto se traslada aguas arriba: retrasos de producción, quiebres de stock e interrupciones operativas en empresas de mayor tamaño”. Este fenómeno genera un riesgo de contagio, ya que el impago de un actor se traduce automáticamente en la falta de ingresos para el siguiente eslabón.

Este riesgo es particularmente sensible en complejos productivos como el automotriz, agroindustrial, textil, alimenticio y de servicios petroleros. El informe de Fidelitas es tajante al señalar que “este mecanismo de contagio ya está activo y que su propagación puede afectar a empresas con perfiles de riesgo aparentemente sólidos”. La interconexión entre empresas medianas y pequeñas amplifica el estrés financiero en toda la red de valor.

Como respuesta al incremento del riesgo, las entidades bancarias han endurecido sus condiciones crediticias. Se observa una reducción en los plazos de financiamiento, criterios de scoring más estrictos y una falta de actualización en los límites operativos de las tarjetas corporativas. Esta postura defensiva de los bancos podría agravar la falta de liquidez sistémica, dificultando el acceso a fondos necesarios para la operación diaria de las PyMEs.

Finalmente, aunque se percibe una mejora en ciertos indicadores macroeconómicos, el entorno sigue planteando desafíos estructurales. No se vislumbran colapsos inmediatos, pero sí desequilibrios que condicionan la calidad del desarrollo económico. El informe concluye con una advertencia sobre el panorama empresarial actual:

“La combinación de apreciación cambiaria, crédito restrictivo, costos en alza y demanda frágil configura un entorno exigente para el ejercicio empresario, tanto en pequeñas compañías expuestas a riesgos muy elevados, como de grandes compañías para administrar las contingencias de terceros y la planificación a largo plazo”

Fuente: Fuente